2018年8月3日,辽宁省沈阳市发生第一起非洲猪瘟疫情,随后疫情在东北蔓延,产能呈断崖式下降。两年过后,东北地区生猪产能恢复几何?生产主体又有怎样的变化?新冠疫情对消费冲击力度怎样?带着这些问题,让我们走进东北市场。

1. 各大区生猪存栏缓慢恢复

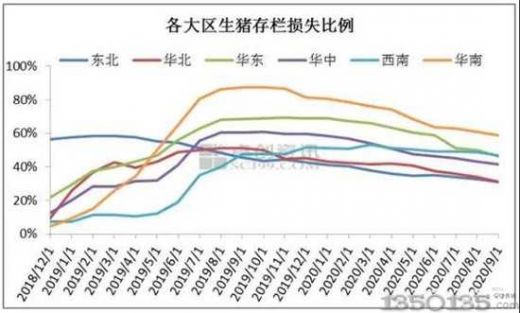

2018年8月以来非洲猪瘟由东北开始,逐渐向南蔓延。疫情使得各养殖大省产能损失惨重。其中最严重为华南地区,生猪存栏最大降幅达80%以上;除此之外,其余各大区最大去产能幅度多数在50%以上。

随着疫情高发期过去,复产活动如火如荼开展,复产主力为资金实力较为雄厚的规模养殖场,存栏快速扩张。最早复产地区为东北,与山东、河南、河北等地相差一个季度,与南方相差半年左右,其复产情况对其余省份具有重要的参考意义。2020年6-7月四川、江西、福建等地因洪水及非瘟复发双重打击,产能再度明显下降,拖累大区复产进程。

2. 东北产能已恢复至非瘟前的70%

供应端:2018年8月3日非瘟发生以来,东北生猪产能最大降幅约60%。2019年3月份散户及规模场开始尝试复产,但成功率并不高,至年底局部仍有疫情复发。2020年至今东北非瘟疫情得到有效控制,产能恢复速度加快,至今生猪整体存栏量已恢复至非瘟前的70%左右,局部地区达80%-90%,规模场恢复速度快于散户。南方复产相对较慢,多数恢复程度不足50%。

需求端:东北地区经济并不发达,受高价抑制及新冠影响,目前东北市场猪肉终端消费量仅为非瘟前的50%,部分偏远城市降幅更大。屠宰企业开工率同比下滑60%-90%,白条外调停止,亦无分割入库意向,多以销定产,仅维持本地鲜销。长期亏损下,部分中小厂甚至停产。

母猪群体:因二元母猪供应不足,2019年“商转母”占比在80%以上,2020年一季度比例降至70%-80%,现阶段占比仍在50%-60%。后期养殖单位将陆续进行母猪群体替换工作,预计2021年上半年规模场或能完全替换,散户及中小场稍慢。

调运:东北市场产能恢复较快而消费能力有限,生猪市场供大于求,因此猪源严重依赖外调,比例在50%以上。非瘟后南方大猪尤为紧张,外调猪源体重偏大,多在130-150公斤,部分甚至已超过200公斤。目前活体生猪调往地区有两广、两湖、江西、福建、苏浙皖、川贵等市场。东北白条无价格及地理位置优势,如若外调亏损更为严重,因此屠企所产白条90%以上走本地市场。

行情:东北产能恢复速度较快而需求低迷,2020年前三季度价格高位多靠南方拉动。随着南方供应缓慢恢复,东北生猪外调量缩减,大猪价格跌幅大于标猪,养殖端压栏惜售意向减弱。四季度规模场出栏计划大幅增加,需求跟涨不及时,2020年四季度东北市场供需或逐渐平衡,价格下行概率较大,至年底东北猪价最低或跌至24.0元/公斤左右。